发布日期:2025-10-15 11:36 点击次数:192

投资要点

复盘历史,A股估值中性偏高后多不息高涨,主要受基本面偏强、政策和流动性宽松等运转。(1)2005年以来上证综指PE分位数上行冲突60%共有7次,其中6次不息高涨,平均捏续2-4个月,仅2018/3/6-2018/5/22时间轰动下行。(2)运转估值处于中高位后A股进一步上行的中枢身分是基本面偏强、政策和流动性宽松等。一是基本面偏强是运转估值处于中高位后A股不息上行的中枢能源:6次不息高涨行情中有5次制造业PMI上升、3次工业企业利润增速回升。二是积极的政策和外部事件亦然运转估值中高位后A股不息上行的主要身分,如2009年“四万亿”政策出台、2016年供给侧改良政策落地、2020年抗疫相称国债刊行等均导致那时A股捏续轰动上行,而2018年中好意思贸易摩擦导致估值中高位后A股轰动下落。三是流动性宽松也可能导致估值中高位后A股不息上行。

短期基本面不息确立、政策和流动性保管宽松,A股延续轰动上行的慢牛趋势。比照历史复盘教学,面前来看:(1)短期经济和盈利不息确立。一是短期经济仍处于确立趋势:最初,7月出口增速不息超预期回升,后续出口仍可能保管一定的韧性;其次,后续破钞增速仍可能回升;临了,后续基建和制造业投资可能不息保管高增速。二是盈利不息处于回升趋势中:最初,反内卷政策捏续本质可能导致PPI回升,企业盈利增速可能不息处于回升趋势中;其次,中报数据傲气全A盈利增速不息回升。(2)短期政策和外部事件不息偏积极。一是短期积极政策仍在加快落地本质:最初,最高层表态促进民营经济健康发展、高质地发展;其次,近期央行和财政部公布《个东谈主破钞贷款财政贴息政策本质决策》;临了,短期“两新”政策不息落实。二是短期外部事件难有大的风险。(3)短期流动性保管宽松。一是短期宏不雅流动性保管宽松。二是短期股市资金可能不息加快流入A股:最初,历史上上证综指估值分位数上行冲突60%后股市资金多不息流入A股;其次,面前慢牛行情下外资、融资和新发基金均可能进一步加快流入A股。

行业成就:短期聚焦成长和补涨行业。(1)短期科技、周期和大金融中的低估值补涨行业可能相对占优。一是复盘历史,上证综指PE分位数冲突60%后一个月内,政策导向和高景气的行业分解相对占优;三个月内,政策导向、高景气和补涨的行业分解相对占优。二是面前来看,科技、周期和大金融中的低估值补涨行业可能相对占优:最初,面前政策支捏的行业主要皆集在科技成长、破钞和反内卷相干的周期行业上;其次,面前高景气的行业主要皆集在东谈主工智能和机器东谈主相干的科技成长、加价相干的周期行业上;临了,6月23日于今涨幅靠后的行业主如若大金融,周期中的走时、煤炭、石化,破钞中的食物饮料、好意思容、商贸,科技成长中的汽车、传媒等行业。(2)面前成长中的汽车、传媒、机械拓荒、通讯,破钞中的农林牧渔、食物饮料、家用电器、社会劳动现在估值性价比较高。(3)短期建议不息逢低成就:一是政策和产业趋势进取的机器东谈主、电子(破钞电子、半导体)、策划机(AI应用)、传媒(AI应用)、通讯(算力)、军工、翻新药等;二是预期可能改善的电新、有色金属、化工、商贸零卖、食物饮料、社会劳动等行业。

风险指示:历史教学将来不一定适用,政策超预期变化,经济确立不足预期。

正文内容

一、估值中高位后A股会若何走?

(一)基本面偏强、政策宽松等运转A股估值中高位后不息高涨

复盘历史,A股估值中性偏高后多不息高涨,主要受基本面偏强、政策和流动性宽松等运转。(1)2005年以来上证综指PE分位数上行冲突60%共有7次,其中6次上证不息高涨,如2009/2/3-2009/8/3、2015/3/18-2015/6/12、2015/10/29-2015/12/23、2016/10/10-2016/11/29、2017/6/26-2017/11/13、2020/8/31-2020/12/2,时间平均捏续2-4个月,仅2018/3/6-2018/5/22时间轰动下行。(2)运转估值处于中高位后A股进一步上行的中枢身分是基本面偏强、政策和流动性宽松等。一是基本面偏强是运转估值处于中高位后A股不息上行的中枢能源:6次不息高涨行情中有5次制造业PMI上升、3次工业企业利润增速回升,傲气经济和盈利基本面偏强是运转估值中高位后A股不息上行的中枢身分。二是积极的政策和外部事件亦然运转估值中高位后A股不息上行的主要身分,如:2009年“四万亿”政策出台,2016年供给侧改良落地,2020年抗疫相称国债接连刊行等,均导致那时A股捏续轰动上行,而2020年中好意思贸易摩擦则导致估值中高位后A股轰动下落。三是流动性宽松也可能导致估值中高位后A股不息上行:如2009年信贷高增、2015年央行屡次降准降息、2017年9月底央行文书对普惠金融本质定向降准政策等均导致那时A股不息轰动上行;而2018年好意思联储屡次加息导致A股估值高位后出现轰动下落。

(二)短期A股延续轰动上行的慢牛趋势

短期基本面不息确立、政策和流动性保管宽松,A股延续轰动上行的慢牛趋势。比照历史复盘教学,面前来看:

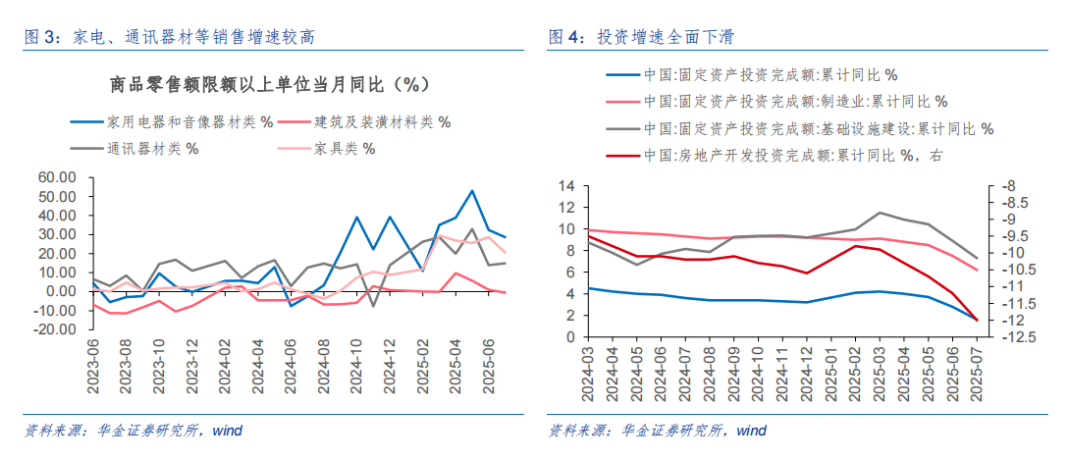

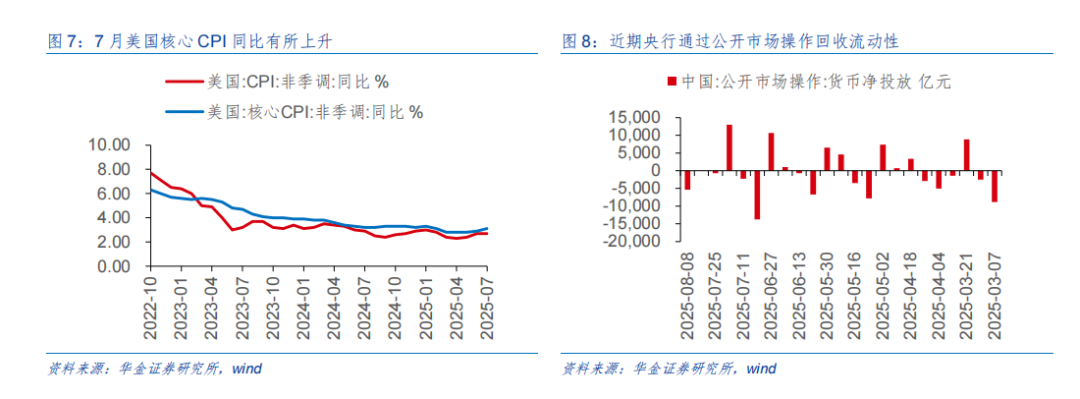

短期经济和盈利不息确立。(1)短期经济仍处于确立趋势。一是7月出口增速不息超预期回升,7月出口单月同比增速录得7.2%(前值为5.9%),主要受益于抢出口效应延续以及昨年基数较低,后续来看,在加征关税不息宽限下,出口仍可能保管一定的韧性。二是7月社零同比增速不息回落, 7月社零当月同比增速录得3.7%(前值为4.8%),主要受收入预期仍偏低等影响;其次,结构上,家电、通讯器材、产品中分项在补贴本质下7月零卖增速不息保管高位,别离为28.7%、14.9%、20.6%,提振破钞的政策和暑期破钞旺季等带动下后续破钞增速仍可能回升。三是7月地产投资增速仍偏弱,但7月基建和制造业投资增速仍保管一定的高水平:最初,7月固定钞票投资同比增速录得1.6%(前值为2.8%),仍受地产投资增速偏弱株连(-12.0%),但7月制造业和基建投资增速仍具韧性,别离为6.2%、7.3%;其次,制造业方面1-7月航空航天器及拓荒制造业投资同比增长33.9%,信息办行状投资增长32.8%,基建方面1-7月份水利惩处业投资增长12.6%,拓荒工器用购置投资同比增长15.2%,对投资增速全体有撑捏;后续来看,跟着保增长政策不息加快落地和企业盈利确立,基建和制造业投资可能不息保管高增速,但地产投资可能不息偏弱。(2)盈利不息处于回升趋势中。一是反内卷政策落地本质下,7月PPI环比降幅有所收窄:最初,7月PPI同比保管-3.6%,环比增速录得-0.2%(前值为-0.4%),反内卷政策带动国内阛阓竞争秩序优化,相干行业价钱降幅收窄;其次,结构上,产业转型升级带动相干行业价钱同比回升,烧碱价钱高涨3.6%,飞机制造价钱高涨3.0%,内需后劲捏续开释下工艺好意思术及礼节用品制造价钱高涨13.1%,通顺用球类制造价钱高涨5.3%,反内卷政策捏续本质可能导致PPI回升,企业盈利增速可能不息处于回升趋势中。二是中报数据傲气全A盈利增速不息回升:竣事2025/8/15,面前沿途A股已走漏盈利预报(1831家),全体法在可比口径下同比增长8.39%,比较2024H1骨子盈利同比的-3.32%傲气盈利处于确立趋势中。

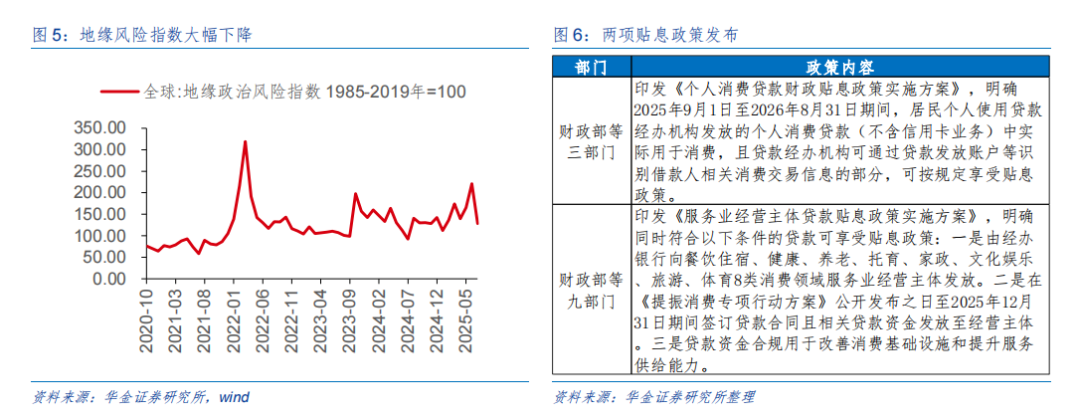

短期政策和外部事件不息偏积极。(1)短期积极政策仍在加快落地本质。一是最高层表态促进民营经济健康发展、高质地发展,政策不息扶捏民企发展成见不变,阛阓信心可能受提振。二是近期央行和财政部公布《个东谈主破钞贷款财政贴息政策本质决策》和《办行状方针主体贷款贴息政策本质决策》:最初,关于个东谈主破钞,贴息范围包括单笔5万元以下破钞,以及单笔5万元及以上的家用汽车、养须生养、造就培训、文化旅游、家居家装、电子产品、健康医疗等重心边界破钞;其次,两项贴息政策发布后,包括六大国有行在内,多家金融机构发布公告进行了积极反应,财政金融政策协同下提振破钞等保增长政策进一步落地本质。三是短期“两新”政策不息落实,后续保增长政策有望不息加快本质,有望和贴息政策变成配合,增强政策协同性,进一步打开需求空间。(2)短期外部事件难有大的风险。一是中好意思加征关税细目进一步单独宽限:近期中好意思两边发布《中好意思斯德哥尔摩经贸会谈协调声明》,默示自当日起,好意思国不息暂停本质24%的平等关税90天,保留加征剩余10%的关税,而中方不息暂停本质24%对好意思加征关税以及关连非关税反制方法90天,保留加征剩余10%的关税;关税宽限细目性落地下阛阓心计有明显确立,地缘政事风险指数也出现明显回升。二是9.3校阅行将到来,全体阛阓心计有望受到提振。

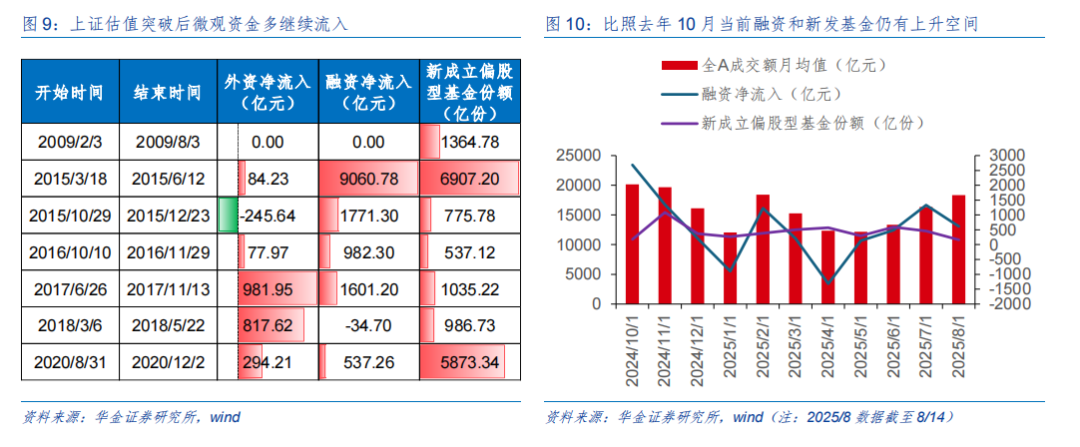

短期流动性保管宽松。(1)短期宏不雅流动性保管宽松。一是国外方面:最初关税影响下好意思国通胀有反弹迹象,7月中枢CPI同比录得3.1%(前值为2.9%),分项数据傲气,住房资本不息主导价钱高涨,7月环比升0.2%,出门就餐涨0.3%,医疗劳动涨0.3%,能源全体价钱下滑1.1%,对消部分通胀,但关税传导的压力可能后续捏续清楚,对年内降息的节拍变成一定扰动;其次,好意思国财政部长贝森特敦促好意思联储裁减假贷资本,表态偏鸽下好意思联储9月降息已经约略率,好意思元指数不息走弱,对国内流动性宽松的制肘较小。二是国内方面,8月以来央行通过公开阛阓操作回收流动性9445亿元,保增长政策压力下央行可能不息加大资金投放,后续流动性约略率将保管宽松。(2)短期股市资金可能不息加快流入A股。一是历史教学上,上证估值分位数上行冲突60%后微不雅资金多不息流入A股,7次中外资平均流入287.19亿,融资平均流入1988.31亿,新发基金平均确立2497.17亿份。二是本轮来看,面前全A单日成交额已上升至2.2万亿元以上的高位,但距离昨年10月3.48万亿的极高位仍有明显差距,月均值数据上(竣事8/15),8月全A成交额均值为18737.6亿,低于昨年10月、11月的均值,而昨年10月融资净流入2683.6亿元,11月新发基金份额达1090.2亿份,面前微不雅资金净流入范围远不足前期,因此慢牛行情下外资、融资和新发基金均可能进一步加快流入A股。

二、行业成就:短期聚焦成长和补涨行业

(一)短期科技、周期和大金融中的低估值补涨行业可能相对占优

短期科技、周期和大金融中的低估值补涨行业可能相对占优。一是复盘历史,上证综指PE分位数冲突60%后一个月内,政策导向和高景气的行业分解相对占优:最初,政策导向的行业分解相对占优,如2009/2/3-2009/3/3的汽车和建材,2015/3/18-2015/4/18的建筑和机械,2015/10/29-2015/11/29的概括,2017/6/26-2017/7/26的煤炭和钢铁;其次,高景气的行业分解也相对偏强,如2009/2/3-2009/3/3的有色金属,2015/3/18-2015/4/18的电力拓荒,2016/10/10-2016/11/10和2017/6/26-2017/7/26的有色金属,2020/8/31-2020/9/30的电力拓荒、汽车和社会劳动。二是复盘历史,上证综指PE分位数冲突60%后三个月内,政策导向、高景气和补涨的行业分解相对占优:最初,政策导向的行业分解相对占优,如2009/2/3-2009/5/3的汽车和家电,2015/3/18-2015/6/18的纺织服装,2016/10/10-2017/1/10的钢铁、2017/6/26-2017/9/26的煤炭和钢铁,2020/8/31-2020/11/30的煤炭;其次,高景气的行业分解也相对偏强,如2009/2/3-2009/5/3的有色金属,2015/3/18-2015/6/18的电力拓荒,2017/6/26-2017/9/26的有色金属、钢铁和煤炭,2020/8/31-2020/11/30的汽车和家电;临了,补涨的行业分解也相对占优,如2015/3/18-2015/6/18的轻工制造,2015/10/29-2016/1/29的银行,2016/10/10-2017/1/10的石油石化。三是面前来看,科技、周期和大金融中的低估值补涨行业可能相对占优:最初,面前政策支捏的行业主要皆集在科技成长、破钞和反内卷相干的周期行业上;其次,面前高景气的行业主要皆集在东谈主工智能和机器东谈主相干的科技成长、加价相干的周期行业上;临了,6月23日于今涨幅靠后的行业主如若大金融中的银行,周期中的走时、煤炭、石化、公用行状,破钞中的食物饮料、好意思容、商贸,科技成长中的汽车、传媒等行业。

(二)从估值性价比角度筛选成长和破钞行业

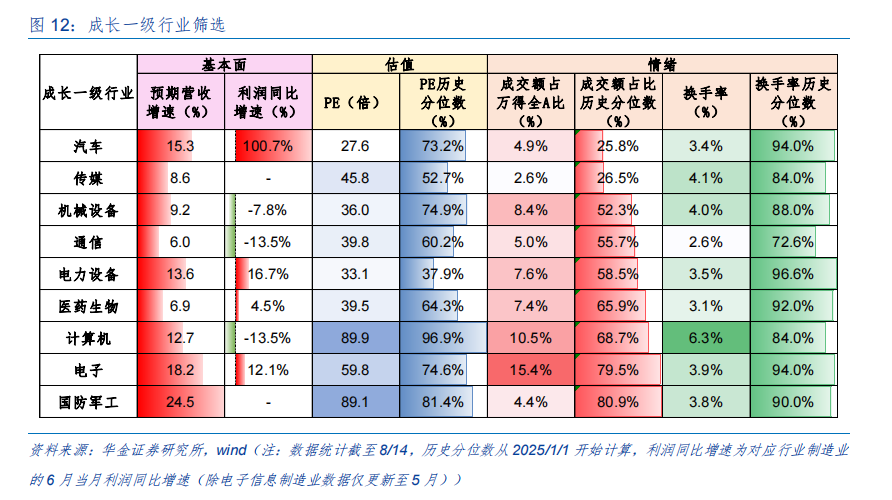

成长行业方面,汽车、传媒、机械拓荒、通讯现在估值性价比较高。成长行业主要从心计角度筛选,汽车、传媒、机械拓荒、通讯现在成交额占比分位数较低,别离为25.8%、26.5%、52.3%、55.7%;通讯、传媒、策划机、机械拓荒现在换手率分位数较低,别离为72.6%、84.0%、84.0%、88.0%。

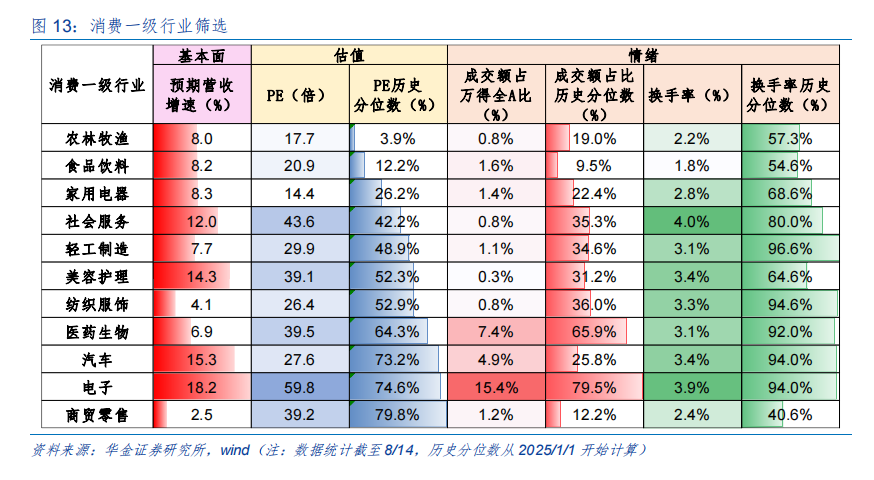

破钞行业方面,农林牧渔、食物饮料、家用电器、社会劳动现在估值性价比较高。破钞行业主要从估值的角度筛选,农林牧渔、食物饮料、家用电器、社会劳动现在PE估值历史分位数相对较低,别离为3.9%、12.2%、26.2%、42.2%。

(三)短期建议不息逢低成就补涨的科技成长和蓝筹

短期建议不息平衡成就政策和产业趋势进取的机器东谈主、电子(破钞电子、半导体)、策划机(AI应用)、传媒(AI应用)、通讯(算力)、军工、翻新药等。(1)机器东谈主:2025寰宇东谈主形机器东谈主通顺会于14日在北京开幕,14日晚的开幕式会有来自寰球的顶尖机器东谈主军队献上精彩饰演,17日下昼的拒绝式将献技机器东谈主百米、奋力赛及足球赛的最终对决。(2)电子:为强化转移电源、锂离子电板和电板组强制性产品认证惩处,国度认监委制定了《强制性产品认证本质规则转移电源、锂离子电板和电板组(试行)》,新版规则自2025年8月15日起本质。(3)策划机:8月12日,华为在金融AI论坛文书推出AI推理加快时间,通过算法与硬件协同想象,裁减对高带宽内存(HBM)的依赖,造就大模子推感性能,该时间将优化金融等高及时性场景的AI应用体验。(4)传媒:2025年暑期档(6月—8月)电影总票房(含预售)冲突85亿元。(5)通讯:2025国际通讯大会(ICCC),于2025年8月10日至13日在上海嘉定凯悦旅舍举行,本届大会以 “塑造交融聚积的将来”(Shaping the Future of Integrated Connectivity)为主题,共同筹议通讯科技发展的前沿趋势与将来机遇。(6)军工:8月9昼夜间至8月10日凌晨,北京天安门地区举行了记念中国东谈主民抗日干戈暨寰宇反法西斯干戈到手80周年大会第一次概括演练,约2.2万东谈主进入演练及现场保险责任。(7)翻新药:8月11日,新港澳翻新药物大会在成都前沿医学中心举行,活动现场,天府锦城实验室(前沿医学中心)与香港城市大学签署政策互助契约,两边将重心围绕恶性肿瘤、心脑血管与代谢性疾病、神经系统疾病等要紧疾病边界开展生物医学协调究诘。

短期建议平衡成就预期可能改善的电新、有色金属、化工、商贸零卖、食物饮料、社会劳动等行业。(1)电新:2025 年 8月29日-31日在中国·深圳举办“2025 寰球能源电板回收诈骗产业峰会”。(2)有色金属:2025中国电解铝大会“将于2025年8月21-23日在云南省昆明市召开。(3)化工:8月7日上昼,2025中国化工学会能源、材料与化工学术会议在中国石油兰州石化公司召开。(4)商贸零卖:中邦交易协调会8月6日发布数据傲气,8月份,零卖业景气指数为50.1%,环比上升0.5个百分点,其中,商品方针类指数上升1.0个百分点,租借方针类指数52.1%,保管在中高位景气区间。(5)食物饮料:2025年8月8日至10日,第十八届中国冷冻冷藏食物展览会将在郑州国际会展中心盛掀开幕,这场被业界誉为”冻品产业链第一展“的嘉会,以”冻品+重生态,全链新将来“为主题,初度建议”四链交融口头,障翳产业链、产品链、供应链、销售链。(6)社会劳动:盛夏暑期,广博内地搭客涌入香港,9日,经各港口入境香港的内地搭客近20.5万东谈主次,创下自本年5月2日以来新高;10日,到访的内地游客仍有近17.7万东谈主次。

三、风险指示

1.历史教学将来不一定适用:文中相干复盘具有历史局限性,不同期期的阛阓条目、行业趋势和寰球经济环境的变化会对投钞票生不同的影响,以前的分解仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济确立不足预期:受外部侵扰、贸易争端、当然灾害或其他不行料到的身分九游会体育-九游会欧洲杯-九玩游戏中心官网,经济确立程度可能有所波动,从而影响当下分析框架下的投资决策。