发布日期:2026-01-25 10:12 点击次数:192

j9九游会官方

j9九游会官方

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起头:紫金天风期货磋磨所

【20241217】工业硅周报:未见起势

不雅点小结

中枢不雅点:颠簸 工业硅基本面看守供需双减趋势,现时社会库存高企,且下贱需求未赐与充分正反映,硅价短期内劣势启动。尽管多晶硅期货上市或对市集情谊有一定提抖擞用,但行业重启良性发展,需要相对“自律”的坐褥至多晶硅库存迎来彰着拐点,但这关于工业硅而言,意味着仍需濒临一段时间的需求疲弱境况。短期可温雅月底至春节前下贱备货情况,若备货不积极,硅价或有进一步下落风险。

月差:中性 暂无新驱动。

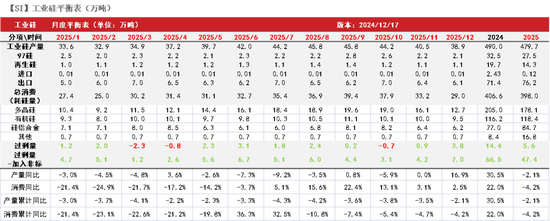

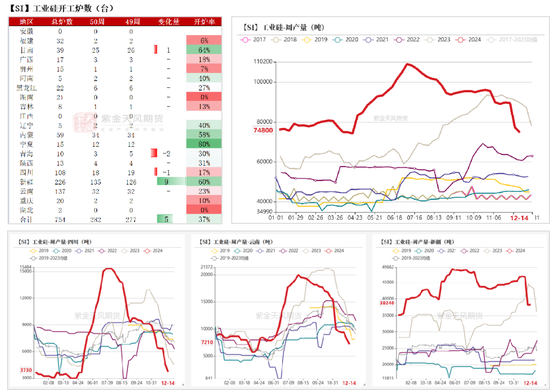

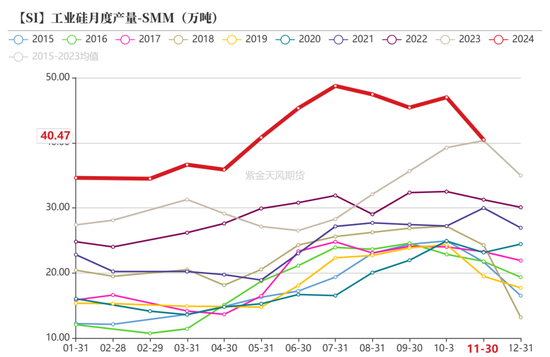

产量:偏多 上周产量环比减少0.25万吨至7.48万吨,环比减3.26%。

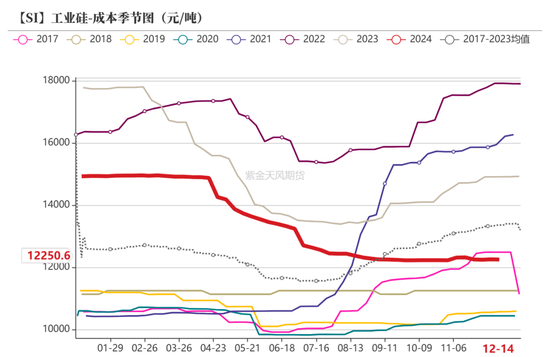

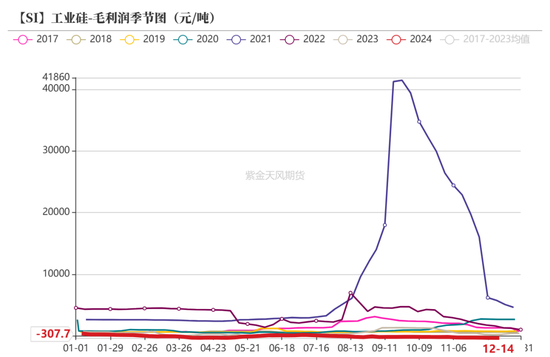

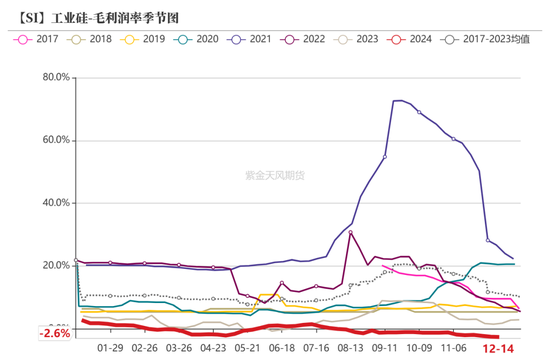

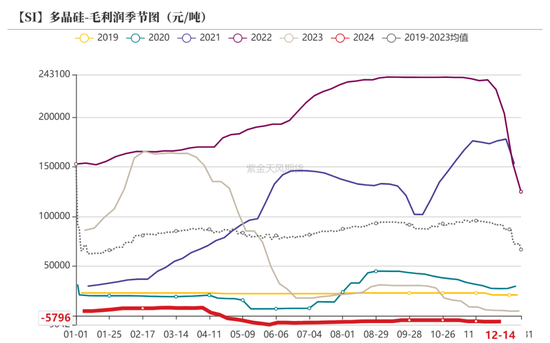

利润:偏空 上周毛利润、毛利润率环比远隔减少11.54元/吨、0.1个百分点至-307.74元/吨、-2.58%。

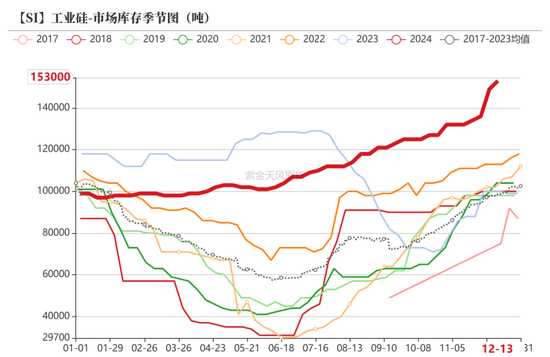

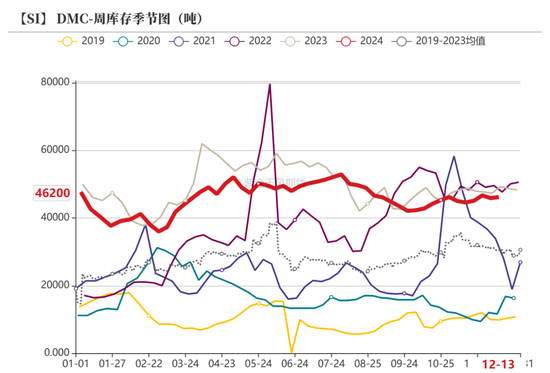

社会库存(百川):偏空 上周工场库存环比加多0.43万吨至20.31万吨,市集库存环比加多1.4万吨至15.3万吨,社库共计35.6万吨。

注册仓单:偏空 末端12月13日,注册仓单共3.90万手、19.49万吨,环比12月6日加多0.67万手、3.34吨。

多晶硅利润:偏多 上周毛利润及毛利率环比远隔加多0.01万元/吨、0.27个百分点至-5795.83元/吨、-15.58%。

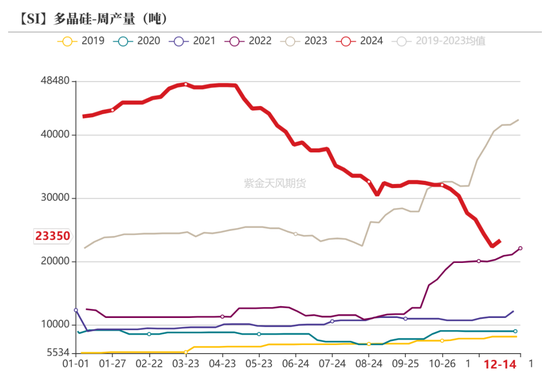

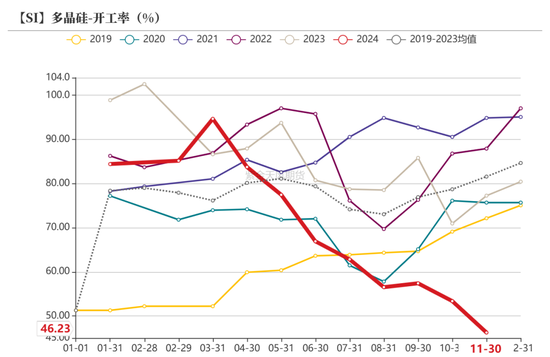

多晶硅产量:偏多 上周多晶硅产量环比加多0.1万吨至2.34万吨。

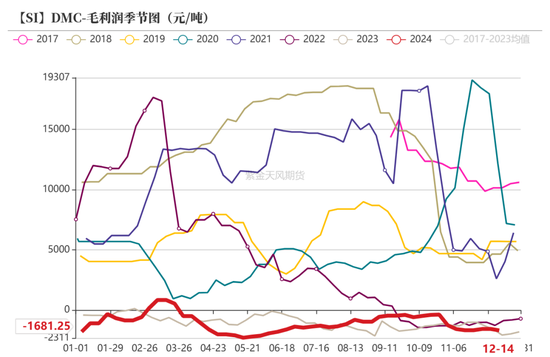

有机硅利润:偏空 上周毛利润、毛利润率环比远隔减少125元/吨、0.98个百分点至-1681.25元/吨、-13.15%。

有机硅库存:偏空 上周库存环比加多0.03万吨至4.62万吨,环比增0.65%。

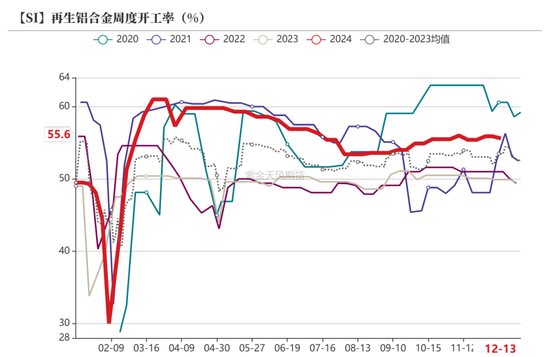

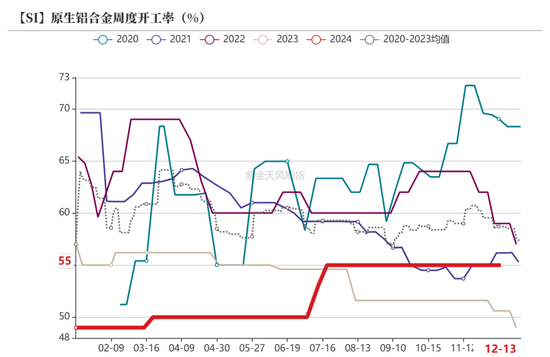

硅铝合金开工率:偏空 上周再生铝合金开工率环比减少0.3个百分点至55.6%,原生铝合金开工率环比合手平于55%。

均衡&推敲

上周追思:上周工业硅期货盘面颠簸下行,基本面供需矛盾突显。现货市集价钱偏劣势,成交量以老421#仓单为主,此外西北部分廉价货源对盘面变成进一步利空。供应端,上周宇宙全体供应仍显宽松,西南陆续小幅减产,但新疆地区开工小幅加多,主因此前大厂清亮教训的产能还原坐褥(还原量10台驾驭)。需求端,多晶硅方面,光伏行业自律的辩论度提高,但全体来看多晶硅阶段性供大于求的时局未有扭转,依赖供应端减产的合手续性。近期好意思国买卖代表办公室告示提高对硅片及多晶硅的入口关税,或将对后续硅片出口产生不利影响。有机硅市集维稳启动,行业开工负荷相对偏高,虽年下面游有备货预期,但需求开释相对冷静。铝合金开工率小幅走低,对工业硅需求维持有限。全体来看,工业硅基本面看守供需双减趋势,现时社会库存高企,且下贱需求未赐与充分正反映,硅价短期内劣势启动。尽管多晶硅期货上市或对市集情谊有一定提抖擞用,但行业重启良性发展,需要相对“自律”的坐褥至多晶硅库存迎来彰着拐点,但这关于工业硅而言,意味着仍需濒临一段时间的需求疲弱境况。短期可温雅月底至春节前下贱备货情况,若备货不积极,硅价或有进一步下落风险。

工业硅:库存压力看守

硅价颠簸下行

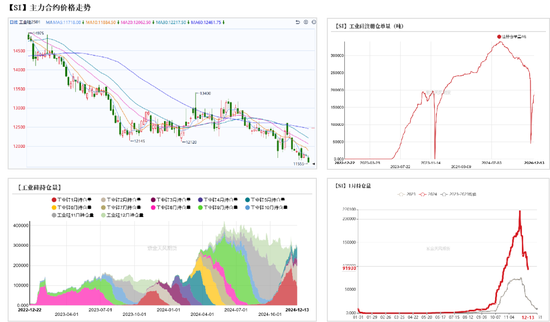

上周盘面价钱颠簸下行,老本底部维持作用增强。上周2501合约开于11830元/吨,收于11585元/吨,周内高点11990元/吨,低点11555元/吨,周跌幅2.07%。

末端12月13日,注册仓单共3.90万手、19.49万吨,环比12月6日加多0.67万手、3.34吨。

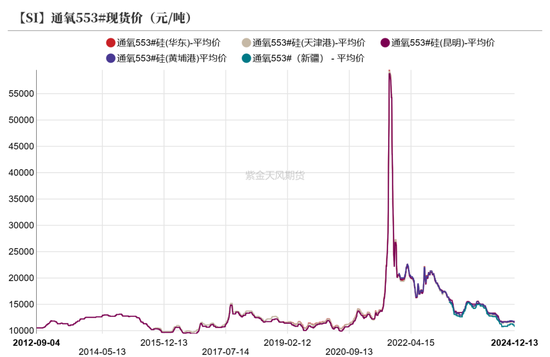

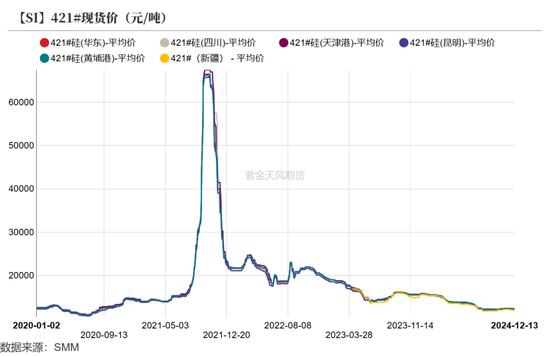

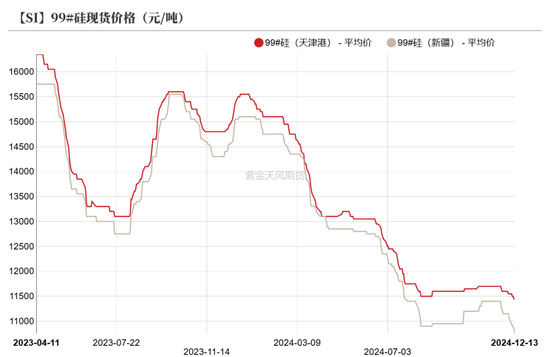

现货小幅走低

供应环比递减(百川盈孚)

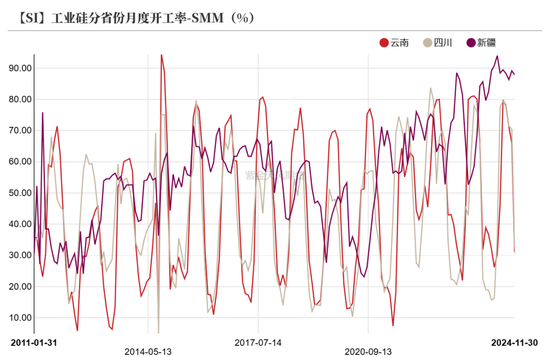

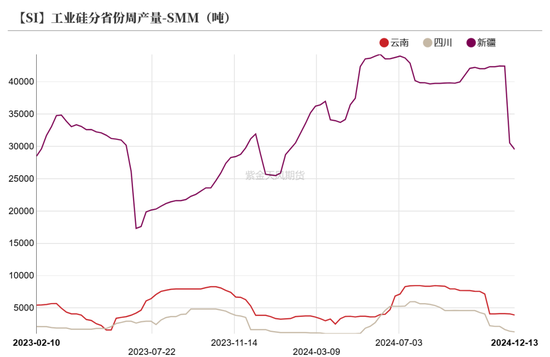

上周宇宙全体供应仍显宽松,减产斜率放缓。上周甘肃、青海、四川开炉数远隔减少1、2、1台,新建开炉数加多9台。

上周工业硅产量环比减少0.25万吨至7.48万吨,环比减3.26%。分主产区看,云南周产量环比减少0.09万吨,四川周产量环比减少0.08万吨,新疆周产量环比加多0.01万吨。

产量合手续下调(SMM)

末端12月13日,云南、四川、新疆地区周产量环比上周远隔-180、-100、-1000吨至0.39万吨、0.13万吨、2.95万吨。

降水增量放缓

西南产区干预平枯水期,降水量冉冉减少;但受益于前期丰沛降水,云南当地储水量较为饱和。

冬季羞辱隐患加多

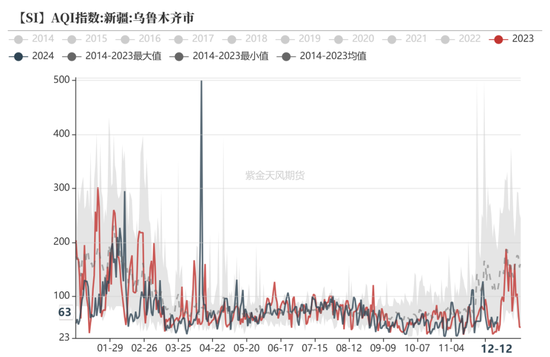

上周新疆大部分地区空气质料转好,现时环境羞辱对硅炉开工影响有限。但受低温及不利时局要求影响,冬季大染易反复出现,需合手续温雅朔方产区空气质料情况。

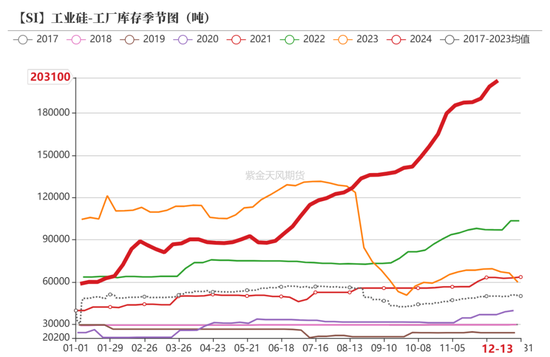

库存合手续蕴蓄(百川盈孚)

上周工场库存环比加多0.43万吨至20.31万吨,市集库存环比加多1.4万吨至15.3万吨,社库共计35.6万吨。

去库压力权贵(SMM)

据SMM数据统计,末端12月13日,工业硅总库存(含仓单)环比上周加多0.07吨至81.75万吨。

上周云南工场库存环比加多0.01万吨至2.62万吨,四川工场库存环比加多0.03万吨至2.27万吨,新疆工场库存环比减少0.87万吨至23.27万吨,厂库共计28.15万吨。

利润窄幅波动

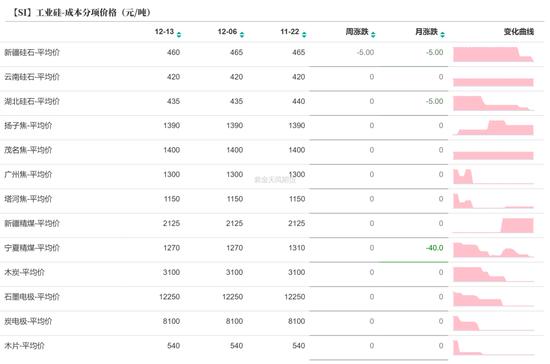

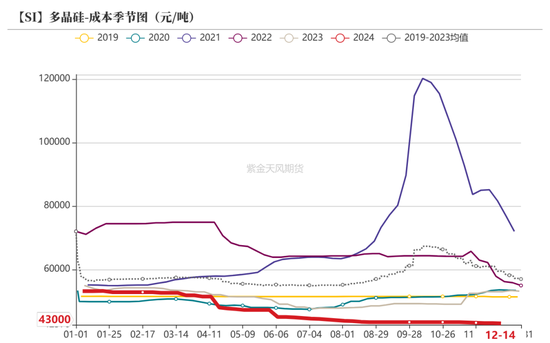

上周工业硅平均坐褥老本环比减少9.08元/吨至12250.6元/吨;毛利润、毛利润率环比远隔减少11.54元/吨、0.1个百分点至-307.74元/吨、-2.58%。

原料方面老本相对融会,在产企业坐褥老本变动较小;电价老本抬升下西南在产企业多为配套私用。

多晶硅:减产合手续

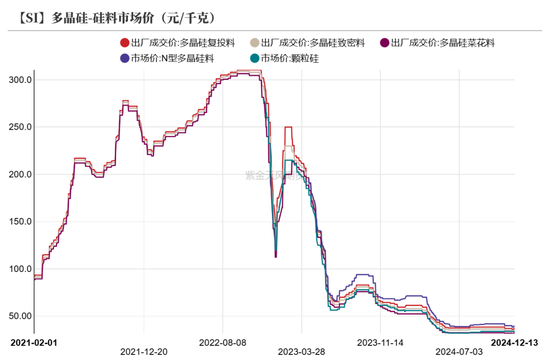

硅料价钱上调

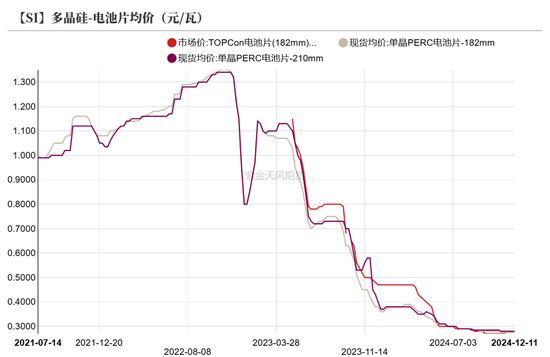

上周多晶硅市集成交略有好转,市集活跃度加多,硅料价钱上调。其中菜花料价钱环比加多0.1万元/吨至3.35万元/吨、细巧料价钱环比加多0.1万元/吨至3.45万元/吨、复投料价钱环比加多0.1万元/吨至3.8万元/吨、N型料价钱环比加多0.1万元/吨至4.05万元/吨。

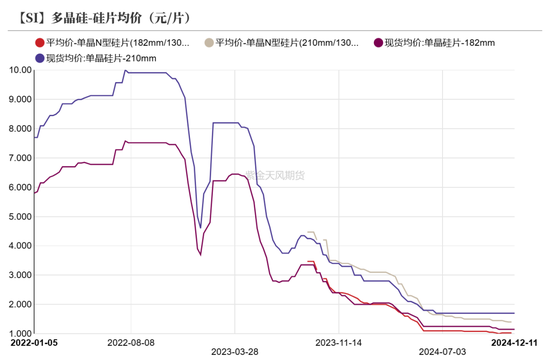

上周硅片供应略显紧俏,下贱备货积极。上周P型-182硅片价钱环比合手平于1.15元/片、P型-210硅片价钱环比合手平于1.70元/片,N型-182硅片价钱环比高潮0.02元/片至1.05元/片,N型-210硅片价钱合手平于1.4元/片。

上周电板订单链接委用,电板片需求侧维持偏弱。上周p型-182电板片价钱环比合手平于0.28元/瓦,p型-210电板片价钱环比合手平于0.28元/瓦,TOPCon电板片(182mm)价钱环比合手平于0.28元/瓦。

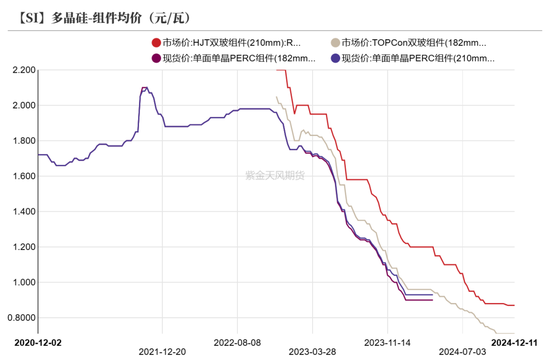

上周组件市集处于委用尾声及节前备货阶段,市集证实融会,但来岁一季度为淡季预期,厂家全体排产较为严慎。上周TOPCon双玻组件(182mm)均价环比合手平于0.71元/瓦,HJT双玻组件(210mm)均价环比合手平于0.87元/瓦。

失掉环比收窄

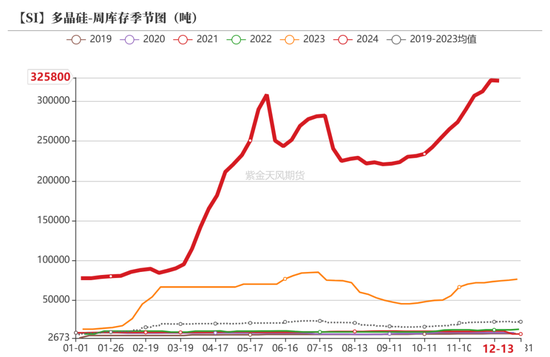

现时多晶硅库存较高,但附近节前下贱有一定备货需求。上周多晶硅产量环比加多0.1万吨至2.34万吨;库存环比减少0.05万吨至32.58万吨。

上周多晶硅平均坐褥老本环比减少0.01万元/吨至4.30万元/吨,毛利润及毛利率环比远隔加多0.01万元/吨、0.27个百分点至-5795.83元/吨、-15.58%。

企业开工走低

光伏减产信息合手续发酵,个别多晶硅厂家减产限制较大,市集对行业自律的照料度较高,骨子减产情况仍有待市集考证。

若行业开工率合手续缩短,重迭多晶硅期货上市预期,多晶硅去库有望迎来新的拐点。

有机硅:弱稳启动

居品价钱合手稳

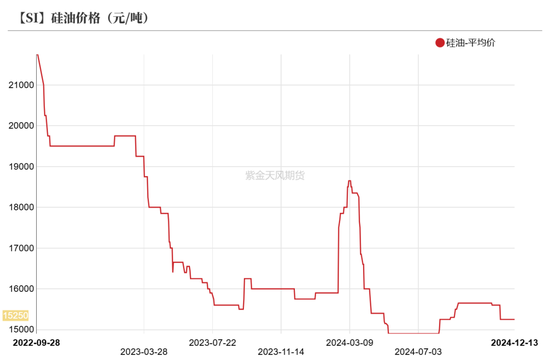

上周有机硅市集融会启动,现在大部分有机硅厂平淡签单,下贱暂无遍及备货。末端12月13日,DMC华东价钱较12月6日环比合手平于12800元/吨,华东生胶环比合手平于14200元/吨,华东107胶环比合手平于13400元/吨,硅油价钱环比合手平于15250元/吨。

失掉环比走扩

原料端,甲醇期货主力盘面颠簸上行,甲醇口岸价钱随盘移动,市集偏强启动。较12月6日,工业硅421#(有机硅用)价钱环比下降200元/吨至12150元/吨,甲醇价钱环比高潮95.83元/吨至2600元/吨。

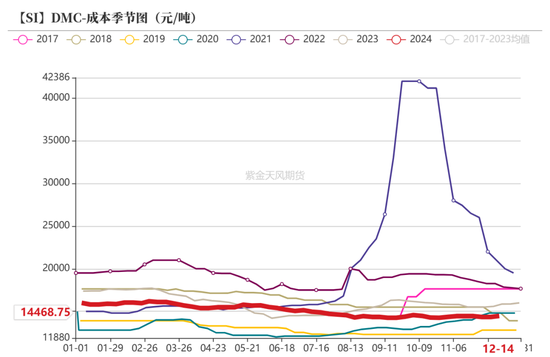

上周DMC平均坐褥老本环比加多125元/吨至14468.75元/吨,毛利润、毛利润率环比远隔减少125元/吨、0.98个百分点至-1681.25元/吨、-13.15%。

开工小幅抬升

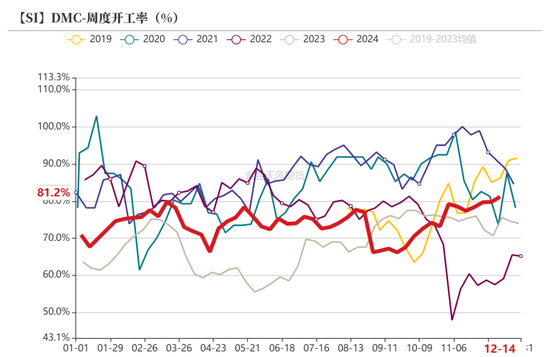

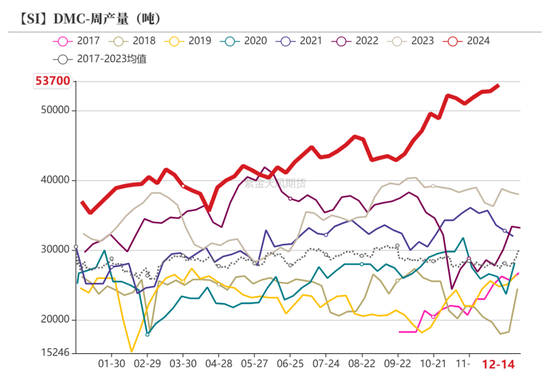

有机硅市集开工负荷居高不下,下贱需求冷静开释。上周DMC产量环比加多0.09万吨至5.37万吨,行业开工率环比加多1.36个百分点至81.17%。上周DMC库存环比加多0.03万吨至4.62万吨,环比增0.65%。

周内鲁洋化工、湖北兴瑞等企业看守降负坐褥情景,唐山三友一期和三期安装教训;中天新安装重启,负荷链接提高。

硅铝合金:对硅价维持有限

开工率环比下降

上周再生铝合金开工率环比减少0.3个百分点至55.6%,原生铝合金开工率环比合手平于55%。

新浪配合大平台期货开户 安全快捷有保险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:赵念念远 j9九游会官方